[ PF : Project Financing ]

사전적인 의미로는 `자금을 빌리는 사람(차주:건축주)의 신용도나 다른 담보 대신 사업계획, 즉 프로젝트의 수익성을 근거로 자금을 조달하고, 추후 대출에 대한 원리금 상환도 해당 프로젝트에서 발생하는 현금흐름에 의존하는 금융기법'이다.

즉, 자금을 투자받은 사업자는 수익성이 높은 사업에 투자한 뒤 이후 나오는 이익(cashflow)으로 채무를 갚아 나간다.

그러나 최근 국내에서 사회적인 문제로까지 떠오른 PF 문제는 이 것과는 다소 거리가 있다. 엄밀히 말해 정부와 언론이 문제라고 지적하는 한국형 PF는 건설사의 시공보증이라는 담보가 있는 `대출'로 분류하는 게 더 정확해 보인다.

[PF 구도]

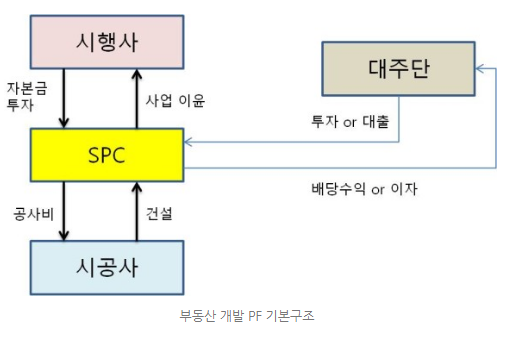

먼저 시행자(차주=건축주)는 토지계약을 하고, 건축허가를 득한 뒤 나머지 잔금과 건축비에 대한 자금을 금융회사에 신청합니다.

금융기관(대주)은 투자자로부터 자금을 모집하여 시행자와 대출약정을 체결하고, 자금을 부당산 신탁회사에 예치합니다.

공사기간 동안은 신탁회사가 직접 하도급업체들에게 자금을 집행하고, 준공이 나면

시행사는 분양이나 임대를 통해 자금을 상환합니다.

또한 아래의 글은 건설업에 발생하는 전반적인 PF프로세스와 현재(22.10.21)의 근황을 메르님의 블로그에서 스크랩해왔다.

나 역시 이글을 보며 전반적인 프로세스를 이해할 수 있었고 문제점이 뭔지를 계속적으로 볼 수 있어 기록으로 다시 남긴다.

[ 부동산 PF 리스크 ]

개념을 이해하기 좋은 글

부동산 PF 근황

부동산 PF가 시끄럽다고 해서, 상황을 정리해 봅니다. 대중적인 내용이 아니라 조금 어려운듯하네요. 아...

blog.naver.com

부동산 PF가 시끄럽다고 해서, 상황을 정리해 봅니다. 대중적인 내용이 아니라 조금 어려운듯하네요.

1. 아파트를 만드는 과정은 땅을 구입하는 것부터 시작을 함.

2. 부동산 개발업자, 부동산 디벨로퍼라고도 부르는 부동산 시행사는 아파트를 올릴 땅을 사서 인허가를 받고, 건설사를 선정한 후, 금융회사들을 모아서 공사비용을 마련하고, 아파트가 완공되면 이익을 가져가는 식으로 일을 진행함.

3. 따라서 시행사가 돈을 벌러면, 땅을 싸게 사고, 공사비와 이자를 조금만 지불한 뒤 비싼 분양가에 팔아야 하는 것임.

4. 시행사 입장에서 처음 큰돈이 들어가는 단계는 지주들로부터 땅을 사는 단계임. 시행사는 지주들로부터 계약금을 주고 땅을 사들이거나, 이 정도 가격을 내면 시행사에게 땅을 팔겠다는 땅 주인의 약정서를 모으기 시작함.

5. 매매 계약서나 약정서가 90% 이상 모이면, 시행사는 이것을 근거로 대출을 신청하고, 이런 대출을 험한 본 PF로 가기 위한 다리가 되는 대출이라는 의미로 브리지론(Bridge Loan)이라고 부름.

6. 아직 시행사에 땅 소유권이 넘어온 것도 아니라서 은행같이 안전빵 회사들은 브리지론에 참여하지는 않고, 2 금융권이라고 보통 부르는 캐피털사, 저축은행, 증권사들이 금리를 높게 받고 브리지론을 해주게 됨.

7. 브리지론을 받아 땅주인에게 잔금을 치러서 땅을 온전히 넘겨받고, 인허가도 다 받았으며, 아파트 건설을 해주는 건설사도 선정되어, 이제 돈만 있으면 아파트를 올릴 수 있는 여건이 완료되면 시행사는 본 PF를 신청함.

8. 본 PF에는 은행 등이 참여를 하고, 대출금액도 전체 공사비용이 포함되어 열 배 이상 커지게 됨.

9. 본 PF에 참여하는 금융기관 입장에서는 건설사에 문제가 있어서 준공이 안될 위험과 미분양 위험, 시행사가 본 PF 대출금이나 분양대금 등을 마음대로 떼먹고 나르는 위험 정도가 남게 됨.

10. 건설사에게는 공사가 진척되는 속도에 맞춰 대금을 조금씩 지급해서, 만약 건설사에 문제가 생기더라도 다른 건설사로 대체해서 공사를 완공시킬 수 있게 구조를 짜고, 건설사가 마음대로 준공을 미루지 못하게, 준공을 일정 시간 내에 못하면 PF 대출금 전체를 건설사가 인수하는 준공 책임을 지는 계약을 건설사와 체결함.

11. 본 PF 대출금이나 분양대금들을 시행사가 마음대로 해 먹지 못하게, 해당 공사만을 위한 SPC(페이퍼 컴퍼니)를 하나 만들고, 돈을 SPC 명의의 신탁계좌에 넣어서 주간사라고 부르는 대빵 금융회사가 그 돈의 입출 입을 관리하며 금전 사고를 방지함.

12. 마지막 남은 위험 하나가 미분양 위험임.

13. 금융회사들은 분양대금을 받아서 대출금을 상환 받는 순서를 선순위, 중순위, 후순위로 나누고, 후순위로 갈수록 대출금을 늦게 받으니 위험이 높다고 보고 대출금리도 높게 받게 됨.

14. 주로 은행들이 들어가는 선순위는 분양이 50%만 되더라도, 분양자들이 내는 잔금으로 대출금 전액 상환이 가능하고, 2순위는 60%, 3순위는 70% 이상 분양이 되어야 분양대금으로 전액 상환이 가능한 구조가 보통 짜이게 됨.

15. 분양이 잘 될 것 같은 지역은 이 정도로 끝이 나고, 분양이 애매한 지역은 금융회사들이 계약을 하나 더 하는 경우가 생김.

16. 미분양 담보대출 확약임. 보통 미담 확약이라고 부름.

17. 미담 확약은 분양이 잘 안돼서 분양대금으로 대출금 상환이 안되면, 미담 확약을 해준 곳이 권리를 넘겨받은 후 금융회사의 대출금을 대신 상환해 주는 확약으로, 주로 증권사에서 3~5%의 미담 확약 수수료를 받고 은행들에게 보증을 해주게 됨.

18. 이렇게 금융회사들은 위험을 여러 가지 방법으로 회피하는 구조를 짜서, 본 PF 대출을 해주는 것임.

19. 미국의 금리 인상으로 한국도 금리를 따라 올리면서 문제가 생기기 시작을 함.

20. 총 분양가 1조짜리 본 PF의 경우 땅값 1천억, 공사비 등 건설 비용 6천억, 분양대금으로 대출금을 상환 받을 때까지 대출이자 1천억, 인허가 비용, 분양 촉진비용 등 제반 기타 비용 1천억, 시행사 마진 1천억 정도로 구성이 됨.

21. 시행사는 초기부터 여러 가지 고생을 하지만, 부동산 PF가 잘 진행되고, 분양이 마무리되면, 자기 돈 30~50억을 넣어서 1천억 정도를 가져가는 장사를 하게 됨. 특히 초기에 분양이 완판 되어 분양 촉진비용이 들어갈 필요가 없는 경우에는 2천억까지도 가져갈 수 있는 것임.

22. 시중금리가 올라서, 본 PF의 대출이자가 4%에서 10%로 올랐다고 가정해 봄.

23. 대출이자가 올랐다고, 분양가를 중간에 올릴 수가 없으니 분양으로 들어오는 분양대금 1조는 변함이 없음.

24. 반면에, 지출인 대출이자는 1천억에서 2천5백억으로 늘어나서, 시행사는 1천억의 마진을 챙기는 게 아니라 500억의 적자를 봐야 함.

25. 분양대금으로 이익이 나지 않는 이런 구조가 예상되면 금융회사들이 본 PF에 참여를 하지 않게 됨.

26. 시행사의 적극적인 협조가 본 PF가 잘 진행되는 중요한 포인트인데, 시행사가 이번 사업으로 적자가 되면 아무래도 이런저런 트집을 잡아서 조금이라도 손해를 줄이고 이익을 가져가려는 행동을 하기 마련인 것을 알기 때문임.

27. 금융회사들이 참여하지 않아서 본 PF가 되지 않으면, 브리지론이 문제가 되기 시작함.

28. 브리지론은 보통 6개월에서 길어야 1년짜리 고금리 대출임.

29. 브리지론의 담보라고 해봐야 브리지론으로 구입하는 땅 정도인데, 인허가 비용, 본 PF로 갈 때까지의 금융비용 등이 더 든 상태라, 담보만으로 금융기관이 빌려준 돈을 다 받을 수 없는 상태인 게 일반적인 것임.

30. 이런 상태에서 본 PF가 되지 않고 시간이 질질 끌리면. 돈이 많은 시행사는 자기 돈을 토해내며 버티게 되고, 돈이 적은 시행사는 브리지론 이자를 낼 돈이 없어 나자빠지게 됨.

31. 브리지론을 대출해 준 증권사, 저축은행, 여전사 등 제 2금융 회사들은 이때부터 손실이 시작되는 것임.

32. 본 PF도 이런저런 구조를 잘 짜놨다고 하더라도 위험이 없는 것은 아님.

33. 일단 건설사가 준공만 해주면, 분양이 되지 않았다고 하더라도 아파트가 남게 됨.

34. 금융회사들은 분양이 되지 않은 아파트들을 싸게 팔거나, 미분양 아파트를 담보로 대출을 받아서 상환을 받을 수 있는데, 준공이 되지 않으면 돈을 받을 방법이 없게 됨.

35. 올해 들어 건설 기자재 가격이 급격하게 올라감.

36. 1~2년 전에 도급계약을 맺었을 당시보다 건설 원가가 많이 올라간 상태라 건설사도 적자 건설이 늘어나고 있는 상황임.

37. 재무가 괜찮은 대형 건설사들은 괜찮을지 몰라도, 중소형 건설사들의 경우 늘어난 자재 비용과 인건비를 감당할 수 없어 부도 위험에 처하게 됨.

38. 아파트 공사가 진행되는 단계에 맞춰서 건설대금을 나눠서 줬다고 하더라도, 기존 건설사가 부도가 나서 다른 건설사를 구해 건설을 마무리 지으려면, 자잿값이나 인건비 등 공사비용을 많이 올려줘야 다른 건설사를 구할 수 있는 것임.

39. 건설사가 중간에 나자빠지면, 시행사 이익부터 줄어들기 시작하는 것이고, 후 순위, 중순위, 선순위 순서로 원금 손실이 시작됨.

40. 현재 시장 상황은 시장금리가 높아져서 본 PF 구성이 안되는 수준임.

41. 브리지론을 해준 금융회사들의 속이 타들어 가는 상태라는 말임.

42. 브리지론을 해주는 금융회사들이 손실을 보게 되면, 브리지론 기준을 강화하거나, 금리를 크게 높이게 되고, 브리지론을 받기 위해 지주들의 계약서를 모으고 있는 시행회사들도 속이 타들어가기 시작하는 것임.

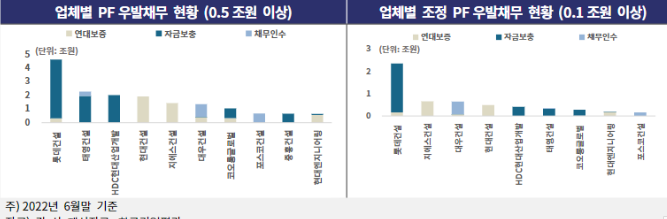

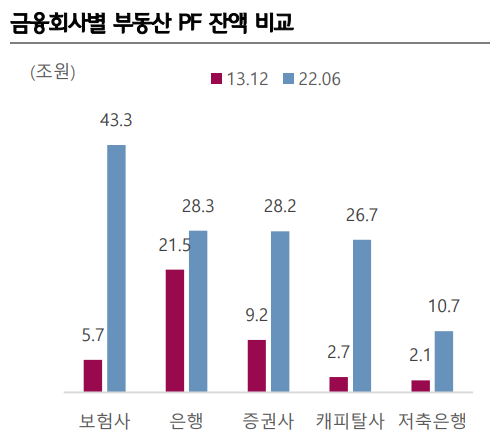

43. 브리지론을 주로 해준 금융회사, 후순위 대출이 많은 금융회사, 미분양 담보대출 확약을 해준 금융회사, 이 세 가지가 모두 해당되는 게 증권사들임.

44. 특히 증권사들은 이 자금을 3~6개월짜리 자산 유동화 기업어음(ABCP)으로 조달을 한 경우가 대부분임.

45. 3~6개월마다 만기가 돌아온다는 것이고, 증권사들에게 ABCP를 구입한 개인과 기업들은 연장을 안 해주거나 금리를 크게 높여 받기 시작함.

46. 시중에 중소형 건설사와 증권사 위기설이 도는 이유임.

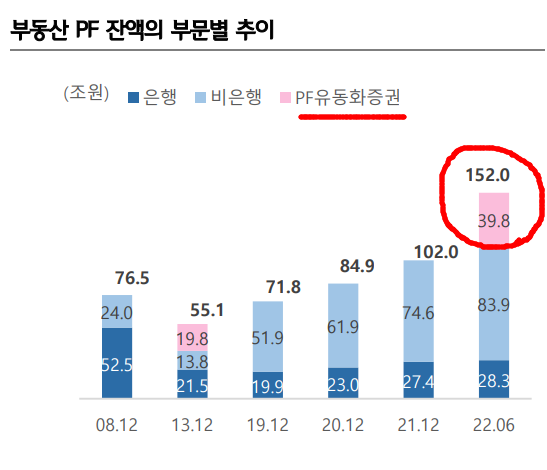

한 줄 코멘트. 중소형 건설사, 재무가 나쁜 대형 건설사, 증권사 쪽에서 문제가 터지기 시작할 듯하다.

221018 경제 뉴스로 보는 용어이해 - 미 소비자 물가지수CPI

요즘 언론에 미국 경제지표로 경제를 이야기 하다보니 용어를 간단히는 알아야 할거 같아서 아래와 같이 정리 해본다. [미국 소비자물가지수(CPI)] CPI의 약자는 Consumer price idex로 소비자 물가지수

dualego93.tistory.com

[경제뉴스 스크랩] - 221013 경제 뉴스로 보는 용어이해 - 기준금리 vs 예금금리 vs 대출금리

221013 경제 뉴스로 보는 용어이해 - 기준금리 vs 예금금리 vs 대출금리

[금리의 정의] 금리는 돈을 빌릴 때 적용되는 이자율 [금리의 종류] 금리유형 설 명 기준금리 중앙은행이 시중은행에 돈을 빌려줄때 적용하는 금리 ex) 중앙은행이 시중은행에 돈을 빌려줄때, 그

dualego93.tistory.com

'경제뉴스 스크랩' 카테고리의 다른 글

| 221020 경제 뉴스로 보는 용어이해 - 원달러환율, 달러지수 (0) | 2022.10.20 |

|---|---|

| 221018 경제 뉴스로 보는 용어이해 - 미 소비자 물가지수CPI (0) | 2022.10.18 |

| 221013 경제 뉴스로 보는 용어이해 - 기준금리 vs 예금금리 vs 대출금리 (1) | 2022.10.13 |

| 221012 경제 뉴스로 보는 용어이해 - LTV vs DTI vs DSR (0) | 2022.10.12 |

| 221011 경제 뉴스로 보는 용어이해 - 반전세 (0) | 2022.10.11 |